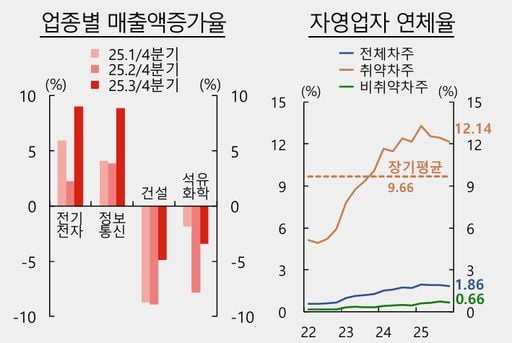

취약 자영업자의 연체율은 12.14%

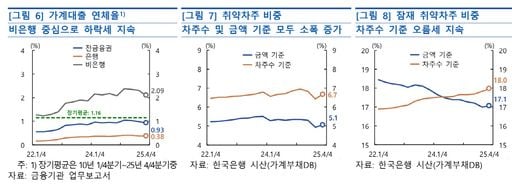

26일 한국은행이 발표한 '금융안정 상황' 보고서에 따르면 2025년 말 기준 자영업자 대출 연체율은 1.86%로 장기평균(2012~2025년) 1.58%를 웃도는 높은 수준을 이어갔다.

한국은행의 금융안정 상황 보고서는 우리 사회가 직면한 자영업 위기의 민낯을 드러냈다.

2025년 말 기준 자영업자 대출은 1,092조 9,000억 원에 달했고, 취약 자영업자 대출만 114조 6,000억 원에 이른다.

특히 취약 자영업자의 연체율은 12.14%로, 전체 자영업자 565만 명 가운데 약 40만 명이 위험군에 속한다. 이미 원리금을 갚지 못한 연체 차주만 14만 8,000명, 그들이 떠안은 빚은 33조 5,000억 원이다.

이는 단순한 금융 수치가 아니라 수십만 가정의 붕괴 가능성을 의미한다.

우리나라 자영업자 비중은 전체 취업자의 약 20%로 OECD 평균(15.6%)보다 높다.

일본(9.5%)의 두 배에 달하는 수준이다.

이처럼 높은 자영업자 비중은 경제 구조의 취약성을 보여준다.

퇴직자와 청년들이 전 재산을 담보로 음식점, 커피숍 등 진입장벽이 낮은 업종에 뛰어들면서

치열한 생존 경쟁에 내몰리고, 상당수가 폐업으로 내몰린다.

창업 대비 폐업률은 85%를 넘나들며, 이는 곧 가정의 해체, 노후 준비 실패, 청년층의 좌절로 이어진다.

보고서가 지적했듯, 단순한 자금 지원만으로는 문제를 해결할 수 없다.

회생 가능성이 있는 자영업자에게는 선별적 지원과 신용회복을 제공하되, 지속 가능성이 낮은 경우에는 폐업 지원을 통해 새로운 출발을 돕는 구조조정이 필요하다.

금융 안정은 단순히 연체율 관리가 아니라 사회 전체의 자원 배분과 미래 산업 구조와 직결된 문제다.

그러나 무엇보다 중요한 것은 미래 비전이다.

정부는 초기술 시대에 맞춰 청년 인재와 미래산업 전문가를 발굴하고, 규제를 과감히 완화하며, 선제적 투자 환경을 조성해야 한다.

청년과 은퇴 세대가 무모한 자영업 경쟁 대신 안정된 일자리와 미래를 준비할 수 있도록 해야 한다.

산타뉴스는 경고한다. 취약 자영업자의 몰락은 단순한 개인의 실패가 아니라 사회 전체의 위기다.

연체율 12%라는 숫자는 곧 수십만 가정의 붕괴를 의미한다.

정부는 지금 당장 선별 지원과 구조조정, 그리고 미래 산업 투자라는 두 축을 병행해야 한다.

그렇지 않다면 자영업 위기는 금융 불안과 사회 불안을 동시에 불러올 것이다.

정부는 지금이야말로 단기적 연체율 관리에 머물지 않고, 장기적 산업 구조 개편과 인재 육성에 나서야 할 시점이다.

취약 자영업자의 몰락은 곧 우리 사회의 몰락으로 이어질 수 있다.